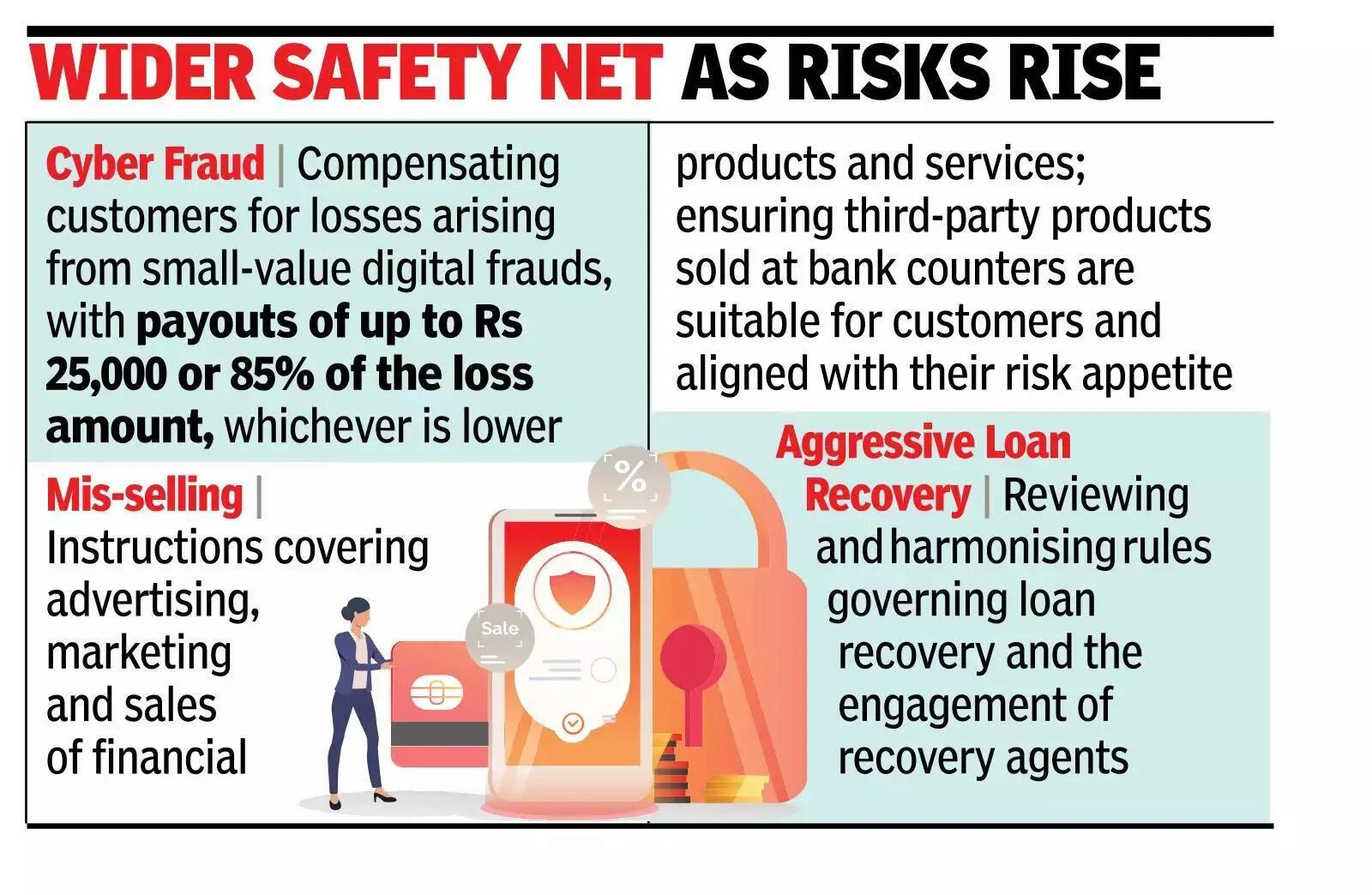

मुंबई: गलत बिक्री, साइबर धोखाधड़ी और आक्रामक ऋण वसूली प्रथाओं के बढ़ते जोखिमों के बीच उपभोक्ता संरक्षण मानदंडों की व्यापक समीक्षा के हिस्से के रूप में, आरबीआई ने छोटे मूल्य के डिजिटल धोखाधड़ी से होने वाले नुकसान के लिए ग्राहकों को 25,000 रुपये तक के भुगतान के साथ मुआवजा देने का प्रस्ताव रखा है। वायर धोखाधड़ी के लिए मुआवजा हानि राशि का 85% या 25,000 रुपये, जो भी कम हो, होगा, और उन लोगों के लिए जीवन भर में एक बार लाभ होगा जिन्होंने पैसे खो दिए हैं, जिनमें वन-टाइम पासवर्ड साझा करने वाले लोग भी शामिल हैं।गवर्नर संजय मल्होत्रा ने कहा कि केंद्रीय बैंक ने तब से बैंकिंग और भुगतान में तेजी से तकनीकी अपनाने का हवाला देते हुए अनधिकृत इलेक्ट्रॉनिक बैंकिंग लेनदेन में ग्राहक दायित्व को सीमित करने के लिए अपने 2017 ढांचे को संशोधित किया।

इसमें कहा गया है, “तदनुसार, छोटे मूल्य के धोखाधड़ी वाले लेनदेन के मामले में निवारण के लिए एक रूपरेखा सहित संशोधित निर्देशों का मसौदा शीघ्र ही सार्वजनिक परामर्श के लिए प्रकाशित किया जाएगा।”मल्होत्रा ने कहा कि आदर्श रूप से, ग्राहकों को दूसरों की गलतियों से सीखना चाहिए, लेकिन पहली बार पीड़ितों के मामले में, आरबीआई ने 70% राशि की भरपाई करने का फैसला किया है और बाकी, 30% नुकसान, बैंक और ग्राहक द्वारा समान रूप से वहन किया जाएगा।डिजिटल धोखाधड़ी के अलावा, आरबीआई विनियमित संस्थाओं द्वारा वित्तीय उत्पादों की गलत बिक्री को रोकने के लिए मानदंडों को कड़ा कर रहा है। मल्होत्रा ने कहा कि गलत बिक्री के “ग्राहकों और विनियमित इकाई दोनों के लिए महत्वपूर्ण परिणाम होते हैं।” उन्होंने कहा, “यह सुनिश्चित करने की जरूरत महसूस की जा रही है कि बैंक काउंटरों पर बेचे जाने वाले तीसरे पक्ष के उत्पाद और सेवाएं ग्राहकों की जरूरतों के लिए उपयुक्त हों और व्यक्तिगत ग्राहकों की जोखिम उठाने की क्षमता के अनुरूप हों।”इसे संबोधित करने के लिए, आरबीआई ने वित्तीय उत्पादों और सेवाओं के विज्ञापन, विपणन और बिक्री को कवर करते हुए व्यापक निर्देश जारी करने की योजना बनाई है। राज्यपाल ने कहा, “इस संबंध में मसौदा निर्देश जल्द ही सार्वजनिक परामर्श के लिए जारी किए जाएंगे।”केंद्रीय बैंक ऋण वसूली और वसूली एजेंटों की भागीदारी को नियंत्रित करने वाले नियमों की भी समीक्षा करेगा और उनमें सामंजस्य स्थापित करेगा, एक ऐसा क्षेत्र जिसने लगातार ग्राहकों की शिकायतें उत्पन्न की हैं। वर्तमान में, विनियमित संस्थाओं की विभिन्न श्रेणियां आचरण के लिए अलग-अलग निर्देशों का पालन करती हैं। मल्होत्रा ने कहा, ”अब वसूली एजेंटों की भागीदारी और ऋण वसूली से संबंधित अन्य पहलुओं से संबंधित सभी मौजूदा आचरण निर्देशों की समीक्षा और सामंजस्य बनाने का निर्णय लिया गया है।” उन्होंने कहा कि मसौदा नियमों को सार्वजनिक टिप्पणियों के लिए प्रकाशित किया जाएगा।