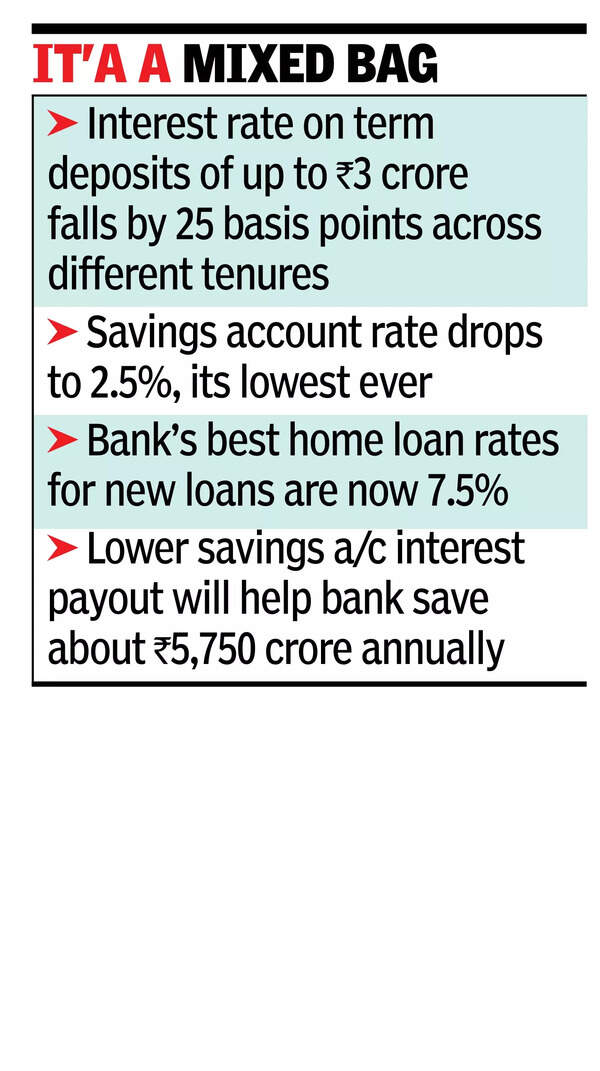

मुंबई: इंडिया ऑफ इंडिया के सबसे बड़े ऋणदाता ने फिर से जमाकर्ताओं के लिए पैदावार कम कर दी है। 15 जून तक, बैंक ने सभी होल्डिंग्स में 25 बुनियादी अंकों में 3 मिलियन रुपये तक की खुदरा अवधि जमा में ब्याज दरों को कम कर दिया। इसके साथ ही, इसने बचत दर को 2.5 प्रतिशत कम कर दिया, जो सबसे कम है। ये कटौती नए जमा और नवीकरण दोनों पर लागू होती हैं, जो आरबीआई द्वारा इस महीने की शुरुआत में 50 बुनियादी बिंदुओं पर रेपो दर को कम करने के बाद जमा की पैदावार में अधिक लचीलेपन को दर्शाता है।वर्दी की कटौती के पीछे का औचित्य बैंक के बैंकों की रक्षा करना है। 36 लाख करोड़ रुपये 36 लाख रुपये की ऋण पुस्तक का लगभग 45 प्रतिशत रेपो दर से जुड़ा हुआ है। इनमें होम लोन (8.3 लाख करोड़ रुपये) और कार ऋण (1.2 लाख करोड़ रुपये) शामिल हैं। नए ऋणों के लिए बैंक की सबसे अच्छी बंधक ऋण दरें अब 7.5 प्रतिशत हैं।

यह अनुमान लगाया जाता है कि संदर्भ दर में कटौती बैंक के वार्षिक ब्याज की आय को लगभग 8.1 बिलियन रुपये तक कम कर देती है। बचत जमा दरों को कम करना SBI के लिए उस झटका को सीमित करने का सबसे तात्कालिक तरीका है। बचत जमा दरों में कटौती, विशेष रूप से, तेजी से राहत प्रदान करती है। ऐसे खातों में 23 लाख मिलियन रुपये के साथ, सबसे कम भुगतान बैंक को 5,750 मिलियन वार्षिक रुपये का अनुमान बचाने की अनुमति देता है।SBI अकेला नहीं है। एचडीएफसी बैंक ने हाल ही में अपनी बचत खाता दर को उच्च -स्तरीय जमा में 2.75 प्रतिशत में कटौती की है, जो शेष राशि के बीच निर्धारित 2.75 प्रतिशत है और फिक्स्ड डिपॉजिट दर 25 बुनियादी अंकों तक गिर गई है। आईसीआईसीआई बैंक, कैनरा बैंक और यस बैंक ने भी फिक्स्ड डिपॉजिट दरों में कमी की है। इन आंदोलनों का उद्देश्य एक समय में शुद्ध ब्याज के मार्जिन की रक्षा करना है जब क्रेडिट वृद्धि मॉडरेटर है। जमाकर्ताओं के लिए, यह कम पैदावार में एक और कमी को चिह्नित करता है।बचत दरों के विमुद्रीकरण ने बैंकों के बीच अधिक प्रतिस्पर्धा की उम्मीद बढ़ाई थी, लेकिन प्रवृत्ति दूसरे तरीके से चली गई है। एसबीआई बचत दर, जो 2000 के दशक की शुरुआत में 4 प्रतिशत थी, 2003 में 3.5 प्रतिशत तक गिर गई, अगले दशक के दौरान आगे गिर गई और 2020 तक 2.7 प्रतिशत तक पहुंच गई।